個人住民税とは、日常生活に身近なかかわりをもつ県や市町村の仕事のための費用を、住民がその能力に応じて分担し合うという性格の税金で、県民税と市民税を総称した呼び名です。個人住民税は「所得割」(前年度の所得に応じて課税)、「均等割」(定額で課税)等からなります。また、個人住民税は所得税(申告納税方式)とは異なり、賦課課税方式により課税され、普通徴収・給与からの特別徴収・年金からの特別徴収等の方法により納税いたします。

※個人住民税の申告及び計算の詳細については市県民税申告の手引きをご確認ください。

納税義務者

| 納税義務者 | 納税額 |

|---|---|

| 1月1日現在市内に住所がある人 | 均等割額と所得割額 |

| 1月1日現在市内に事務所、事業所又は 家屋敷を持っている個人で市内に住所がない人 |

均等割額 |

均等割

一定金額を超える所得があれば均等に課税されます。また、市内に住んでいない人で市内に事務所、事業所又は家屋敷を持っている人も課税されます。

| 市民税 | 3,000円 |

| 県民税 | 1,000円 |

| 合計 | 4,000円 |

森林環境税(国税)

令和6年度から市・県民税均等割と併せて、ひとり年額1,000円が課税されます。

所得割

所得割額は、前年中(1月1日から12月31日まで)の所得金額を基礎として計算されます。

※個人県民税額についても同様の計算を行います。

※個人県民税は、納税者の利便性をはかるため個人市民税とあわせて徴収されます。

所得割の税率

| 市民税 |

県民税 |

合計 |

|---|---|---|

| 6% | 4% | 10% |

※分離課税(退職所得、土地建物等の譲渡所得等)については税率及び課税計算方法が異なります。

課税されない人

均等割、所得割のいずれも課税されない人

- 1月1日現在で生活保護法の規定による生活扶助を受けている人

- 障害者、未成年者、ひとり親または寡婦で前年中の合計所得金額が135万円以下の人

- 前年中の合計所得金額が次の表の金額以下の方

| 扶養親族の数 |

合計所得金額 |

給与収入金額 | 公的年金収入金額 (65歳未満) |

公的年金収入金額 (65歳以上) |

|---|---|---|---|---|

| 0人 | 380,000円 | 1,030,000円 | 980,000円 | 1,480,000円 |

| 1人 | 828,000円 | 1,478,000円 | 1,470,667円 | 1,928,000円 |

| 2人 | 1,108,000円 | 1,758,000円 | 1,844,000円 | 2,208,000円 |

| 3人 | 1,388,000円 | 2,099,999円 | 2,217,334円 | 2,488,000円 |

※前年中の合計所得金額が28万円×(同一生計配偶者及び扶養親族の合計数+1)+26万8千円以下

ただし、同一生計配偶者も扶養親族も有しない場合38万円以下

所得割が課税されない人

前年中の合計所得金額が次の表の金額以下の方

| 扶養親族の数 |

合計所得金額 |

給与収入金額 | 公的年金収入金額 (65歳未満) |

公的年金収入金額 (65歳以上) |

|---|---|---|---|---|

| 0人 | 450,000円 | 1,100,000円 | 1,050,000円 | 1,550,000円 |

| 1人 | 1,120,000円 | 1,770,000円 | 1,860,000円 | 2,220,000円 |

| 2人 | 1,470,000円 | 2,215,999円 | 2,326,667円 | 2,570,000円 |

| 3人 | 1,820,000円 | 2,715,999円 | 2,793,334円 | 2,920,000円 |

※前年中の総所得金額等が35万円×(同一生計配偶者及び扶養親族の合計数+1)+42万円以下

ただし、同一生計配偶者も扶養親族も有しない場合には45万円以下

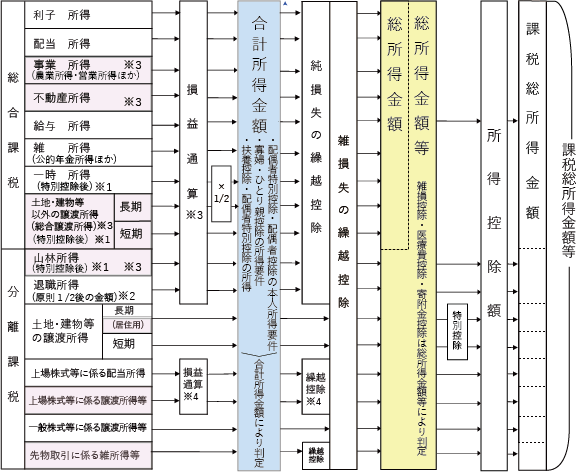

合計所得金額と総所得金額等について

総所得金額等とは、合計所得金額から、繰り越すことが認められている損失を差し引いた金額のことです。詳しくは下の図を確認してください。

※1 一時所得の金額 、総合課税の譲渡所得の金額及び山林所得の金額は、特別控除(50万円上限)後の金額です 。

※2 退職所得の金額は、原則として2分の1後の金額です。

※3 損益通算できるのは、不動産所得の金額、事業所得の金額、総合譲渡所得の金額、山林所得の金額です。

※4 申告分離課税を選択した上場株式等の配当所得の金額は、上場株式等に係る譲渡損失の金額との損益通算 又その年の前年以前3年内の各年に生じた上場株式等に係る譲渡損失の繰越控除額を控除できます。

※5 網掛け部分の所得は、特定の要件を満たした場合に損失の繰越控除ができます。

合計所得金額を用いて判定するもの

- 均等割の非課税限度額

- 障がい者、未成年者、寡婦、ひとり親の非課税限度額

- 扶養控除、配偶者特別控除の所得判定

- 配偶者特別控除の所得1000万円超の判定

- 寡婦、ひとり親控除の所得要件(500万円以下)の判定

総所得金額等を用いて判定するもの

- 所得割の非課税限度額

- 雑損控除

- 医療費控除

- 寄附金控除

市県民税の計算について

計算(例)

加茂太郎(77歳) 年金収入 320万円

扶養 妻:加茂花子(77歳) 年金収入 80万円 子:加茂二郎 身体障害3級(48歳) 収入 0円

国保税等の社会保険料 85,410円 (新契約)一般生命保険料 9,730円 (新契約)介護医療保険料 15,218円

- 収入

年金収入3,200,000円に対する年金所得額 2,100,000円(A) - 所得控除額

社会保険料控除 85,410円 生命保険料控除 23,339円 障害者控除(普通障害) 26万円 配偶者控除(老人) 38万円 扶養控除(一般) 33万円 基礎控除 43万円

所得控除合計 1,508,749円(B) - 課税所得金額(A-B=C)

所得金額-所得控除=課税所得金額(1,000円未満切捨て) 2,100,000円-1,508,749円=591,000円(C) - 所得割額(C×税額)

課税所得金額×市県民税率=所得割額(100円未満切捨て) 市民税 591,000円×6%=35,400円(D) 県民税 591,000円×4%=23,600円(E) - 調整控除額

障害者控除(普通障害) 1万円 配偶者控除(老人) 10万円 扶養控除(一般) 5万円 基礎控除 5万円 合計 21万円(F)

市民税調整控除額((F)×市民税3%) 21万円×3%=6,300円(G) 県民税調整控除額((F)×県民税2%) 21万円×2%=4,200円(H) - 所得割額-調整控除額

- 市民税(D-G)35,400円-6,300円=29,100円(I) 県民税(E-H)23,600円-4,200円=19,400円(J)

均等割

市民税 3,000円(K) 県民税 1,000円(L)

市県民税額

市民税(I+K) 29,100円+3,000円=32,100円 県民税(J+L) 19,400円+1,000円=20,400円

市民税+県民税=市県民税額

32,100円+20,400円=52,500円

※このほかに森林環境税(国税)1,000円が市県民税とともに課税されます。

所得金額について

営業等所得

営業等の事業から生じる所得 《収入金額-必要経費-※専従者控除》

農業所得

農業から生じる所得 《収入金額-必要経費-※専従者控除》

不動産所得

地代、家賃、権利金等 《収入金額-必要経費-※専従者控除》

※専従者控除額

次の(1)、(2)の金額(ただし、事業所得金額を専従者の数に1を加えた数で割った金額が(1)、(2)の金額より少ないときはその少ない金額)

(1)専従者が配偶者である場合 86万円

(2)専従者が配偶者以外である場合 ・・・・ 50 万円/人

専従者…生計をーにする親族(15 歳以上)のうち、6 ケ月以上事業に専ら従事している人

利子所得

海外の金融機関の預金の利子等 《収入金額=所得金額》

配当所得

株式や出資の配当等 《収入金額-株式等の元本取得に要した負債の利子》

給与所得

給料、賃金、賞与等 《給与収入金額 ― 給与所得控除》

令和3年度~令和7年度

| 給与等の収入金額 | 給与所得の金額 |

|---|---|

| 550,999円まで | 0円 |

| 551,000円から1,618,999円 | 収入-550,000円 |

| 1,619,000円から1,619,999円 | 1,069,000円 |

| 1,620,000円から1,621,999円 | 1,070,000円 |

| 1,622,000円から1,623,999円 | 1,072,000円 |

| 1,624,000円から1,627,999円 | 1,074,000円 |

| 1,628,000円から1,799,999円 | 収入÷4(千円未満切捨)×2.4+ 100,000円 |

| 1,800,000円から3,599,999円 | 収入÷4(千円未満切捨)×2.8− 80,000円 |

| 3,600,000円から6,599,999円 | 収入÷4(千円未満切捨)×3.2−440,000円 |

| 6,600,000円から8,499,999円 | 収入×0.9-1,100,000円 |

| 8,500,000円以上 | 収入-1,950,000円 |

令和8年度以降

| 給与等の収入金額 | 給与所得の金額 |

|---|---|

| 650,999円まで | 0円 |

| 651,000円から1,899,999円 | 収入-650,000円 |

| 1,900,000円から3,599,999円 | 収入÷4(千円未満切捨)×2.8-80,000円 |

| 3,600,000円から6,599,999円 | 収入÷4(千円未満切捨)×3.2-440,000円 |

| 6,600,000円から8,499,999円 | 収入×0.9-1,100,000円 |

| 8,500,000円以上 | 収入-1,950,000円 |

所得金額調整控除

前年の給与等の収入金額が850 万円を超える納税義務者で、次の(1)~(4)のいずれかを有するものの総所得金額を計算する場合には、次の算式に相当する金額を、給与所得の金額から控除します。

- 特別障害者に該当する

- 22 歳以下の扶養親族を有する

- 特別障害者である同一生計配偶者を有する

- 特別障害者である扶養親族を有する

(前年の給与等の収入金額-850 万円)×10%=所得調整控除額

*なお、前年の給与等の収入金額が1,000 万円を超える場合には、1, 000 万円で計算。

雑所得

公的年金等

国民年金や厚生年金などの公的年金収入金額から控除額差し引いた所得

令和3年度以降

| 65歳以上 | 公的年金等雑所得以外の所得に係る合計所得金額 | ||

|---|---|---|---|

| 公的年金等の収入金額 | 1,000万円以下 |

1,000万円超~2,000万円以下 |

2,000万円超 |

| 3,299,999円以下 | 収入金額-1,100,000円※ | 収入金額-1,000,000円※ | 収入金額-900,000円※ |

|

3,300,000円から |

収入金額×0.75-275,000円 | 収入金額×0.75-175,000円 | 収入金額×0.75-75,000円 |

| 4,100,000円から 7,699,999円 |

収入金額×0.85-685,000円 | 収入金額×0.85-585,000円 | 収入金額×0.85-485,000円 |

| 7,700,000円から 9,999,999円 |

収入金額×0.95-1,455,000円 | 収入金額×0.95-1,355,000円 | 収入金額×0.95-1,255,000円 |

| 10,000,000円以上 | 収入金額-1,955,000円 | 収入金額-1,855,000円 | 収入金額-1,755,000円 |

| 65歳未満 | 公的年金等雑所得以外の所得に係る合計所得金額 | ||

|---|---|---|---|

| 公的年金等の収入金額 | 1,000万円以下 |

1,000万円超~2,000万円以下 |

2,000万円超 |

| 1,299,999円以下 | 収入金額-600,000円※ | 収入金額-500,000円※ | 収入金額-400,000円※ |

| 1,300,000円から 4,099,999円 |

収入金額×0.75-275,000円 | 収入金額×0.75-175,000円 | 収入金額×0.75-75,000円 |

| 4,100,000円から 7,699,999円 |

収入金額×0.85-685,000円 | 収入金額×0.85-585,000円 | 収入金額×0.85-485,000円 |

| 7,700,000円 から9,999,999円 |

収入金額×0.95-1,455,000円 | 収入金額×0.95-1,355,000円 | 収入金額×0.95-1,255,000円 |

| 10,000,000円以上 | 収入金額-1,955,000円 | 収入金額-1,855,000円 | 収入金額-1,755,000円 |

※計算結果がマイナスのときは、所得金額は0円となります。

業務

原稿料やその他副業等-必要経費

その他

他の所得に当てはまらない収入-必要経費

所得金額調整控除

前年中に給与所得及び公的年金等に係る雑所得を有する納税義務者で、双方の合計額が10 万円を超えるものの総所得金額を計算する場合には、次の算式に相当する金額を、給与所得の金額から控除します。

給与所得+公的年金等雑所得の金額-10 万円=所得調整控除額

*なお、前年中の給与所得及び公的年金等雑所得が10 万円を超える場合は、それぞれ上限10 万円で計算。

総合譲渡所得

車両等の動産やゴルフ会員権等の権利を譲渡した場合の所得

収入金額-資産の取得価格等の必要経費-特別控除額(上限50万円)

※(資産保有年数が5年以上)長期譲渡所得金額の場合、2分の1が課税対象となります。

一時所得

生命保険の満期金、クイズの当選金や競馬・競輪などの払戻金等

収入金額-その収入を得るために支出した金額- 一時所得の特別控除額(上限50万円)

※一時所得金額の場合、2分の1が課税対象となります。