国保の軽減制度について(法定軽減)

国保税は、加入者の前年中の所得等に応じて課税されます。ただし、前年中の世帯の所得金額が一定基準以下の場合には、国保税の均等割額・平等割額を減額し、負担を軽くする軽減制度があります。

| 軽減割合 | 軽減基準 |

|---|---|

| 7割 | 43万円+10万円×(給与所得者等の数(※)-1) 以下の世帯 |

| 5割 | 43万円+31万円×国保加入者数(※)+10万円×(給与所得者等の数-1) 以下の世帯 |

| 2割 | 43万円+57万円 ×国保加入者数+10万円×(給与所得者等の数-1) 以下の世帯 |

※給与所得者等の数とは、世帯主および国保加入者及び特定同一世帯所属者のうち、一定の給与所得者(55万円を超える給与収入を有する方)と公的年金等の支給を受ける方(65歳未満は60万円、65歳以上は125万円を超える公的年金等の支給を受ける方で給与所得を有しない方)のそれぞれの合計数です。

※国保加入者数には、特定同一世帯所属者(※)の人数も含みます。

※特定同一世帯所属者とは、国保から後期高齢者医療制度へ移行された方で、後期高齢者医療の被保険者となった後も継続して同一の世帯に属する方をいいます。ただし、世帯主が変更になった場合や、その世帯の世帯員でなくなった場合は特定同一世帯所属者ではなくなります。

軽減割合を算定するときは、次のことに注意してください。

1.世帯の所得金額は、世帯主(擬制世帯主含む)、国保加入者、特定同一世帯所属者の所得を合計したものです。

ただし、その世帯の属する国保加入者が青色専従者又は事業専従者であるときは、その世帯主の所得計算の際に、青色専従者給与額及び事業専従者控除額は、必要経費として算入又は控除しないものとします。また、その加入者の所得の計算については、その事業から受ける給与所得はないものとして計算します。

〈所得割額と軽減判定における所得の取扱の違い〉

| 所得控除(所得から 差し引かれる金額) |

譲渡所得に関する 特別控除 |

専従者控除 | 純損失 繰越控除額 |

雑損失 繰越控除額 |

|

| 所得割に用いる所得額 | 控除前の所得 | 控除後の所得 | 控除後の所得 | 控除後の所得 | 控除前の所得 |

| 軽減判定に用いる所得額 | 控除前の所得 | 控除前の所得 | 控除後の所得 |

2.65歳以上の公的年金所得者は、年金所得から15万円を控除した金額で計算します。

3.世帯主及び国保の加入者が所得を申告していない世帯には軽減制度が適用されないことがあります。

会社等から給与支払報告書や公的年金等支払報告書が提出されている場合を除きます。

4.賦課期日現在の状況で判定します。年度途中に加入者の増減があっても再判定されません。

賦課期日は4月1日です。年度途中で加入された世帯は加入日、世帯主変更があった場合は変更があった日です。

未就学児の均等割額の軽減について(※申請不要)

未就学児(6歳に達する日以降の最初の3月31日までの方)の均等割額が5割軽減されます。法定軽減(7割、5割、2割軽減)に該当する場合は、法定軽減後の均等割額からさらに5割が軽減されます。

職場の健康保険等で扶養されていた方に対する減免(※申請が必要)

職場等の健康保険・共済組合等の加入者が後期高齢者医療制度に移行することにより、その扶養家族が新たに国保に加入する場合において、その加入する扶養家族のうち65歳から74歳までの方を「旧被扶養者」といいます。

国保の加入者のうち、次の項目すべてに該当する方を「旧被扶養者」として所定の減免が適用されます。

- 国保の資格を取得した日時点で、65歳以上であること

- 国保の資格を取得した日の前日に、健康保険等の被扶養者であったこと

- 国保の資格を取得した日の前日に、扶養関係にあった健康保険等の被保険者本人が、その翌日に後期高齢者医療制度に加入したこと

※後期高齢者医療制度への加入には、障がい認定による加入も含みます。

※職場等の健康保険・共済組合等の任意継続も含みます。

※国民健康保険組合からの加入の方は除きます。

| 所得割 | 旧被扶養者の所得にかかわらず賦課されません。 |

|---|---|

| 均等割 | 均等割は半額になります。 |

| 平等割 | 旧被扶養者のみで構成される世帯は、平等割も半額になります。 |

後期高齢者医療保険に移行した場合の国民健康保険税(平等割額)の軽減制度(※申請不要)

これまで国保加入者であった方が後期高齢者医療制度に移行したことにより、同一世帯の他の国保加入者が1人だけとなった世帯を「特定世帯」といいます。この場合、国保税の「医療給付費分」の平等割額(一世帯あたりの金額)が5年間半額になります。

特定世帯に対する軽減終了後は、特定継続世帯として「医療給付費分」の平等割額が3年間4分の3になります。(4分の1軽減)

世帯構成が変わると対象外になる場合があります。

なお、法定軽減(7割、5割、2割軽減)に該当する場合は、法定軽減後の平等割額からさらに軽減されます。

軽減の対象となるための要件

国保加入者が後期へ移行した時及び賦課期日において、特定世帯、もしくは特定継続世帯であること。

※賦課期日とは原則4月1日ですが、それ以降に新たに国保に加入した世帯については資格取得日が賦課期日です。

〈特定世帯の要件〉

- 国保加入者が後期へ移行した月から5年間

- 国保から後期へ移行した方が引き続き同じ世帯に属している

- 世帯内の国保加入者が1人

〈特定継続世帯の要件〉

- 国保加入者が後期へ移行した月から5年間が経過後、3年間

- 国保から後期へ移行した方が引き続き同じ世帯に属している

- 世帯内の国保加入者が1人

軽減が終了となるケース

〈該当月から軽減が終了する場合〉

- 世帯主変更

納税義務者(世帯主)が変更となった際には、新たに国保に加入する世帯として取り扱われることにより、その新たな世帯としての資格取得日(国保加入日)が賦課期日となり軽減が見直されます。その結果、特定世帯・特定継続世帯でなくなり、その月以降の軽減は終了します。

〈その年度の軽減は継続されるが、翌年度以降の軽減は終了する場合〉

- 世帯内の国保加入者が2人以上になった場合

- 後期へ移行された方が転居や世帯分離、死亡等によって国保加入者と同一世帯でなくなった場合

非自発的失業者の軽減について(健康福祉課へ申請が必要)

倒産・解雇などによる離職(特定受給資格者)や雇い止めなどによる離職(特定理由離職者)をされた雇用保険受給資格者証をお持ちの方で、次の条件を満たす場合、健康福祉課の窓口にて手続きをしていただくことにより、一定の期間、国民健康保険税(以下、国保税)が軽減されます。

※軽減の対象になるのは前年の給与所得のみであり、営業・不動産・農業所得などは対象になりません。

軽減の対象条件

国保にこれから加入される方または既に加入されている方で、次の1~2を全て満たす人(特例対象被保険者等)

- 離職日に65歳未満であること(離職時点の年齢が満64歳以下)

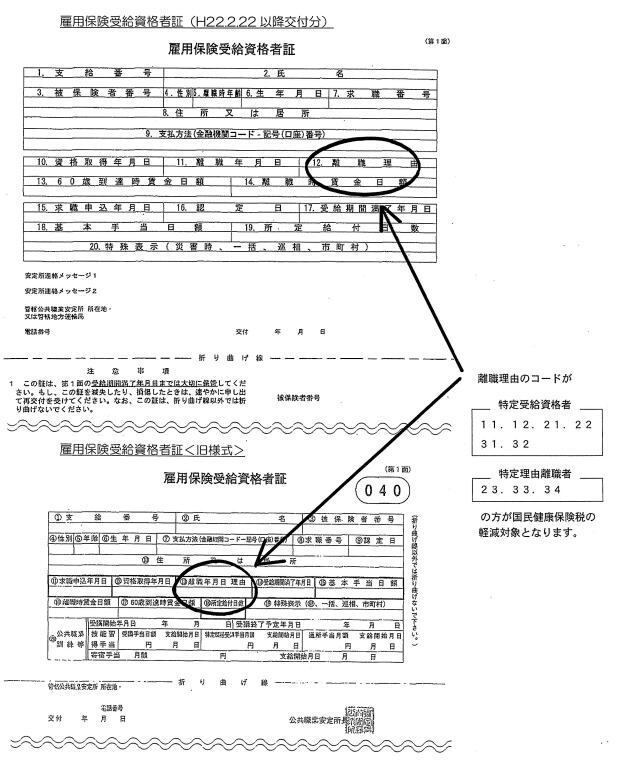

※「年齢計算ニ関スル法律」及び民法143条の規定により誕生日の前日に年齢加算されるため、離職日が65歳の誕生日の前々日まで、であることが必要です - 雇用保険受給資格者証をお持ちの方で、その離職理由コード番号が「11.12.21.22.23.31.32.33.34」であること

(雇用保険の特定受給資格者または特定理由離職者として失業等給付を受ける方)

雇用保険受給資格者証の離職理由コード番号 「11.12.21.22.23.31.32.33.34」について

| 種類 | 離職理由 コード |

離職理由 |

|---|---|---|

| 特定受給資格者 | 11 | 解雇 |

| 12 | 天災等の理由により事業の継続が不可能になったことによる解雇 | |

| 21 | 雇止め(雇用期間3年以上雇止め通知あり) | |

| 22 | 雇止め(雇用期間3年未満更新明示あり) | |

| 31 | 事業主からの働きかけによる正当な理由のある自己都合退職 | |

| 32 | 事業所移転等に伴う正当な理由のある自己都合退職 | |

| 特定理由離職者 | 23 | 期間満了(雇用期間3年未満更新明示なし) |

| 33 | 正当な理由のある自己都合退職 | |

| 34 | 正当な理由のある自己都合退職(被保険者期間12カ月未満) |

※ただし、上記コードであっても雇用保険の特例受給資格者(短期雇用者の離職に対する一時金の給付を受ける人)及び高年齢受給資格者(65歳以上の離職に対する一時金の給付を受ける人)は、対象となりません。

※上記コード以外の離職理由コード25(定年退職・移籍出向)や40(自己都合退職)等の場合は該当しません。

軽減期間

平成22年4月1日以降の国保への加入にあたって適用され、離職日の翌日の属する月から、その月(離職日の翌日の属する月)の属する年度の翌年度末までが対象となります。

軽減期間の例

| 離職日 | 軽減期間 |

|---|---|

| (1)令和4年2月4日の場合 | 令和4年2月(令和3年度)~令和5年3月(令和4年度) |

| (2)令和4年8月31日の場合 | 令和4年9月(令和4年度)~令和6年3月(令和5年度) |

| (3)令和5年3月31日の場合 | 令和5年4月(令和5年度)~令和7年3月(令和6年度) |

※雇用保険の失業等給付を受ける期間とは異なります。

※国保に加入中は、途中で就職しても引き続き軽減の対象になりますが、会社の健康保険に加入するなど国保を脱退すると終了します。ただし、国保に再加入した場合に対象期間内であれば軽減の対象になる場合もあります。

軽減内容

非自発的失業者に対する軽減措置に該当すると、対象者の前年給与所得をその30/100とみなして国保税の所得割額を計算します。

(例)前年(令和4年分)の給与収入 6,000,000円の場合→給与所得4,360,000円

4,360,000円 × 30/100 = 1,308,000円

給与所得を1,308,000円として国保税の所得割額を計算します。

国保税の軽減(法定軽減)判定所得(賦課期日時点で判定)についても、対象者の給与所得を30/100として計算します。

すでに法定軽減(7割軽減)に該当していた方は国保税に変更がありません。

軽減の対象になるのは前年の給与所得のみであり、営業・不動産・農業所得などは対象になりませんので、ご了承ください。また同じ世帯に属するその他の被保険者と擬制世帯主の所得は、通常どおりの所得で計算します。

“倒産・解雇などによる離職”(特定受給資格者)や“雇い止めなどによる離職”(特定理由離職者)をされた方へ.pdf (PDF 213KB)